W 2010 roku banki pozyskały ok. 500 nowych agentów do prowadzenia swoich placówek. Jednocześnie ok. 700 jednostek działających w tej formule zniknęło z rynku - wynika z raportu Akademii Rozwoju Systemów Sieciowych.

Agencje bankowe wyraźnie kuszą Polaków, choć nie jest to prosta recepta na sukces. Dlatego też banki stawiają coraz wyższe wymogi potencjalnym partnerom oraz ostrożniej planują kolejne otwarcia. Nie wszystkie banki w Polsce zdecydowały się na budowę sieci agencyjnych. Obecnie jednostki agencyjne posiada 17 banków dysponujących łącznie liczbą 9160 placówek w całej Polsce, z czego 3778 działa na zasadach agencyjnych.

2010 był pierwszym rokiem, który pokazał większy spadek niż przyrost jednostek agencyjnych w sektorze bankowym. Niewątpliwie główną przyczyna takiej sytuacji był kryzys na rynkach finansowych, który doprowadził do zaostrzenia polityki kredytowej przez banki. To z kolei przełożyło się na mniejszą liczbę klientów otrzymujących pożyczki, a więc i mniejsze zarobki agentów.

Skutki kryzysu w branży finansowej były odczuwalne dla agentów już w 2009 r. Wówczas powstało co prawda ok. 800 nowych agencji bankowych, ale jednocześnie zamkniętych zostało ok. 400 takich placówek. Negatywny trend był kontynuowany w roku 2010, kiedy to z biznesu wycofało się ok. 700 agentów. Wielu instytucjom nie udało się także zrealizować planów otwarciowych zapowiadanych na 2010r.

Najwięcej otwarć zanotowało PKO BP (150), choć jeszcze więcej agencji tego największego polskiego banku zniknęło z rynku (383). W dużej mierze jest to efekt wdrażania, od listopada 2009 roku, nowych standardów w sieci agencyjnej. PKO BP zmieniło zasady dotyczące wizualizacji, wprowadziło także wymóg funkcjonowania przynajmniej dwóch stanowisk w każdej agencji (wcześniej część z nich stanowiły małe jednoosobowe biznesy). Zmianie uległy także zasady wynagradzania partnerów. Agencje bankowe, które nie potrafią dostosować się do nowych zasad, są stopniowo zamykane.

Powyżej 100 jednostek uruchomiła w 2010 r. także Monetia, należąca do Banku DnB Nord. To jedyna w tym gronie sieć, która nie jest dedykowana sprzedaży produktów bankowych. Podstawą jej działalności są drobne usługi finansowe, takie jak przyjmowanie wpłat gotówkowych (np. rachunki za prąd, wodę czy telefon), sprzedaż doładowań telefonicznych czy też wypłacanie pieniędzy z kart.

Alior Bank nie zrealizował swojego planu na 2010 r. zakładającego uruchomienie ok. 150 jednostek agencyjnych, niemniej imponująca liczba 70 nowych agencji wystarczyła, by znaleźć się na podium. Alior wyjaśnia, iż mniejsza liczba otwarć wynika ze zmiany, w stosunku do pierwotnych założeń, sposobu rekrutacji kandydatów. Postawiono im wyższe wymagania, tak by ograniczyć liczbę ewentualnych zamknięć w przyszłości. Bank chce zbudować profesjonalną i stabilną sieć agencyjną, dlatego też wymaga od przyszłych agentów doświadczenia w sprzedaży produktów bankowych, a także zaplecza finansowego (poza kwotą potrzebną na inwestycję w samą placówkę) umożliwiającego bezstresowe funkcjonowanie w pierwszym okresie działalności placówki.

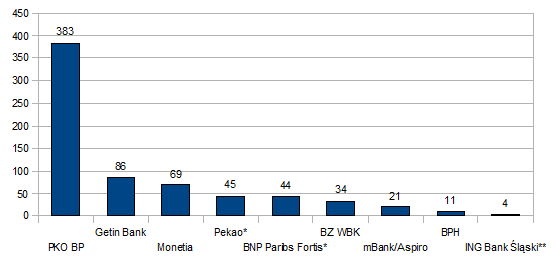

Agencje bankowe otwarte w 2010 r.

* placówki agencyjne powstały w wyniku przekształcenia oddziałów własnych

Obraz rynku będzie jednak niepełny, jeśli nie uwzględnimy agencji zamkniętych. Najwięcej zlikwidowanych placówek naliczyliśmy w sieci agencyjnej PKO BP. Dalej ulokował się Getin Bank, Bank DnB Nord z siecią Monetia, Pekao i BNP Paribas. W sumie w ubiegłym roku z rynku zniknęło ok. 700 placówek agencyjnych.

Agencje bankowe zamknięte w 2010 r.

* b.d. dotyczących liczby otwarć i zamknięć w 2010 r., podana liczba to różnica między liczbą placówek ag. na k. 2009 r. a na k. 2010 r.

** agencje bankowe przekształcone we własne placówki

Banki są obecnie dużo ostrożniejsze w zakresie planowania rozwoju niż przed rokiem. Swoje szacunki co do liczby nowych otwarć zdradziło nam 5 banków. Chcą one łącznie uruchomić 330 jednostek w formule agencyjnej. Przypomnijmy, że przed rokiem szacunki podane przez 7 banków opiewały na 700 otwarć.

Najambitniejsze plany na ten rok ma, podobnie jak przed rokiem, Alior Bank. Chce on uruchomić 100 placówek agencyjnych. Podobne założenia przyjął Meritum Bank. Dla tej instytucji 2011 na pewno nie będzie jedynym rokiem tak intensywnej pracy nad rozbudową sieci agencyjnej. Bank zapowiedział bowiem, że na końca 2013 r. chciałby mieć 250 takich jednostek. Obecnie zaś jest ich 36.

W czołówce najszybciej rozwijających się sieci chce także pozostać Monetia, która zaplanowała ponad 80 otwarć. W tym roku będzie także szansa na to, by dołączyć do sieci PKO BP oraz Invest Banku. Na pewno wciąż otwarte dla nowych partnerów pozostaną sieci Getin Banku, BZ WBK oraz Banku BPH, które nie osiągnęły jeszcze docelowego poziomu rozwoju. Zapowiadają, że zamierzają otwierać kolejne placówki w tej formule, ale bez stawiania na konkretną ilość w konkretnym czasie.

Partner, dokonując wyboru instytucji, z którą podejmie współpracę, powinien przeanalizować szereg czynników. Warto wziąć pod uwagę zakres oferty produktowej dostępnej w sieci agencyjnej (najlepiej, by była jak najszersza, zbliżona do oferty oddziałów własnych), a także prowizje, jakie otrzymuje agent od sprzedaży poszczególnych produktów. Należy także zrobić biznes plan uwzględniający potencjał danego miasta w zakresie siły nabywczej dla poszczególnych produktów.

Należy też oczywiście dobrze skalkulować koszty, z którymi będzie wiązała się inwestycja w placówkę agencyjną banku. Samo otwarcie oddziału wiąże się z wydatkiem od 4,5 tys. zł + adaptacja lokalu (Monetia), przez najpopularniejszy pułap ok. 25-30 tys. zł (BZ WBK, Alior Bank, Meritum Bank, Eurobank) i może dojść do ok. 100 tys. zł (AIG). Niemniej istotna niż możliwość udźwignięcia inwestycji początkowej jest kwestia środków na bieżącą działalność. Bowiem w większości przypadków placówka bankowa nie jest rentowna od pierwszego miesiąca działalności. Oznacza to, że część bieżących kosztów, takich jak czynsz czy wypłaty dla pracowników, agent będzie musiał pokryć z własnej kieszeni. Taka sytuacja może mieć miejsce przez ok. pół roku, a niekiedy nawet dłużej.

Specjaliści od rozwoju bankowych sieci podkreślają, że aby z sukcesem poprowadzić taką działalność, należy położyć równomierny nacisk na sprzedaż wszystkich produktów z oferty, a także dostosowywać się do sytuacji panującej na rynku. Przed kryzysem najlepiej sprzedawały się kredyty i depozyty, dziś banki stawiają na produkty inwestycyjne, choć powoli powracają też do coraz śmielszego oferowania kredytów. Instytucje podkreślają, że coraz więcej wniosków jest akceptowanych, choć z pewnością sytuacja nie wróciła jeszcze do czasów sprzed kryzysu.

Joanna Cabaj - Bonicka

Zobacz nasz katalog sieci franczyzowych i upewnij się która franczyza będzie dla Ciebie najlepsza.

Dołącz do newslettera

Ważne linki

Na skróty

Katalog franczyz

Kwoty inwestycji