W 2010 roku niezależni polscy przedsiębiorcy zdecydowali się uruchomić ok. 500 placówek działających pod markami 17 największych banków tworzących w naszym kraju sieci agencyjne. Jest to zdecydowany spadek w stosunku do roku 2009, kiedy to powstało 800 takich jednostek. Ponadto, właściciele ok. 700 placówek agencyjnych zrezygnowali w ubiegłym roku z prowadzenia tego biznesu.

2010 był pierwszym rokiem, który pokazał większy spadek niż przyrost jednostek agencyjnych w sektorze bankowym. Niewątpliwie główną przyczyną takiej sytuacji był kryzys na rynkach finansowych, który doprowadził do zaostrzenia polityki kredytowej przez banki. To z kolei przełożyło się na mniejszą liczbę klientów otrzymujących pożyczki, a więc i mniejsze zarobki agentów. Warto dodać, że przed kryzysem głównym źródłem przychodów dla wielu z nich były prowizje od sprzedaży kredytów gotówkowych.

Do roku 2008 włącznie banki w Polsce, a także ich agenci nie odczuli w znaczącym stopniu skutków kryzysu, który już wtedy zaczął trawić banki na świecie. Wywołany tym faktem optymizm przełożył się na liczne otwarcia placówek agencyjnych w roku kolejnym. Powstało ich wówczas ok. 800. Niestety w roku 2009 dały się już odczuć skutki kryzysu w Polsce, który dotknął niemal każdą dziedzinę gospodarki, na co najmocniej zareagowała branża finansowa, zmieniając swoją politykę sprzedażową. Wielu agentów tych zmian nie było w stanie udźwignąć, w rezultacie z rynku zniknęło wówczas ok. 400 placówek agencyjnych. Negatywny trend był kontynuowany w roku 2010, kiedy to z biznesu wycofało się ok. 700 agentów.

Wielu instytucjom nie udało się także w ubiegłym roku zrealizować planów otwarciowych. Przypomnijmy, że przed rokiem tylko siedem z nich zdecydowało się ujawić swoje prognozy w tym zakresie. Opiewały one na ok. 700 nowych placówek agencyjnych. Tymczasem wszystkim 17 bankom rozwijającym sieci agencyjne udało się uruchomić łącznie ok. 500 placówek działających w tej formule.

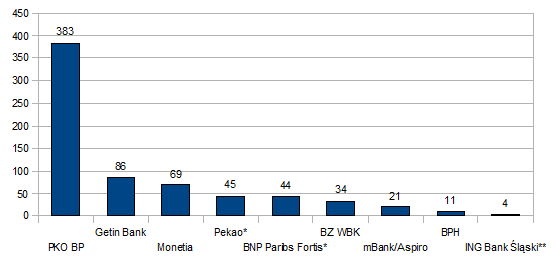

Na ogólne statystyki znacząco wpływają przetasowania zachodzące w sieci PKO BP, która jest najliczniejszą siecią bankową w Polsce. Obecnie tworzy ją 1208 placówek własnych oraz 1942 agencje. W ubiegłym roku PKO BP otworzyło 150 nowych placówek agencyjnych, ale jednocześnie zamknęło 383. W dużej mierze jest to efekt wdrażania od listopada 2009 nowych standardów w sieci agencyjnej.

Przypomnijmy, że sieć agencyjna PKO BP budowana jest od lat 50. minionego stulecia. Wiele należących do niej jednostek otwieranych na przestrzeni tylu lat stało się po prostu przestarzałych i niepasujących do obecnego wizerunku banku. PKO BP wprowadziło nowe standardy wizualizacji, a także wymóg funkcjonowania przynajmniej dwóch stanowisk w każdej agencji (wcześniej część z nich stanowiły małe jednoosobowe biznesy). Zmieniły się także zasady wynagradzania partnerów, by zmotywować ich do większej sprzedaży. Placówki, które nie są w stanie dostosować się do nowych zasad, są systematycznie zamykane.

Niemniej PKO BP jest ubiegłoroczny rekordzistą pod względem liczby zrealizowanych otwarć. Powyżej 100 jednostek uruchomiła także Monetia. Swojego planu otwarciowego na 2010 r. nie zrealizował Alior Bank, niemniej imponująca liczba 70 nowych agencji wystarczyła, by znaleźć się na podium.

Monetia jako jedyna w tym gronie nie jest siecią dedykowaną sprzedaży produktów bankowych. Podstawą jej działalności są drobne usługi finansowe, takie jak przyjmowanie wpłat gotówkowych (np. rachunki za prąd, wodę czy telefon), sprzedaż doładowań telefonicznych czy też wypłacanie pieniędzy z kart. Są to niewielkie punkty wymagające stosunkowo niskich nakładów inwestycyjnych, przyciągające spore grono osób zainteresowanych takim biznesem. Obecnie pod szyldem Monetia działa ok. 400 placówek w całej Polsce. W tej sieci, podobnie jak w PKO BP, dochodzi do sporych przetasowań. Co roku znacząca ilość punktów jest otwierana, ale sporo także znika z rynku.

Z kolei Alior Bank od początku swojego rozwoju w formule agencyjnej, tj. od 2009 r. zamknął tylko jedną agencję. Liczba placówek partnerskich działających pod szyldem banku dynamicznie rośnie, aczkolwiek nie tak dynamicznie jak zapowiadano wcześniej. Według pierwotnych planów, do końca 2010 r. na rynku miało funkcjonować 200 takich jednostek, zaś do końca 2011 r. - 400. Obecnie jest ich jednak 114.

Alior Bank wyjaśnia, iż wynika to ze zmiany, w stosunku do pierwotnych założeń, sposobu rekrutacji kandydatów. Postawiono im wyższe wymagania, tak by ograniczyć liczbę ewentualnych zamknięć w przyszłości. Bank chce zbudować profesjonalną i stabilną sieć agencyjną, dlatego też wymaga od przyszłych agentów doświadczenia w sprzedaży produktów bankowych, a także zaplecza finansowego (poza kwotą potrzebną na inwestycję w samą placówkę) umożliwiającego bezstresowe funkcjonowanie w pierwszym okresie działalności placówki.

Sporo nowych otwarć zrealizowali agenci, którzy rozpoczęli współpracę z Getin Bankiem i BZ WBK. Niestety część dotychczasowych partnerów tych banków zdecydowała się na zakończenie współpracy. Dlatego ogólny przyrost liczby placówek agencyjnych BZ WBK jest niewielki, zaś w przypadku Getinu ma wręcz wartość ujemną.

Wśród sieci bankowych, które w tym roku otwierały nowe placówki agencyjne, na pewno warto zwrócić uwagę także na Meritum Bank. To najmłodsza bankowa sieć agencyjna, Meritum zaczął ją tworzyć dopiero w 2010 roku. Bankowi udało się już pozyskać 36 partnerów, którzy otworzyli placówki pod jego szyldem i planuje dalszy dynamiczny rozwój sieci.

* placówki agencyjne powstały w wyniku przekształcenia oddziałów własnych

Obraz rynku będzie jednak niepełny, jeśli nie uwzględnimy agencji zamkniętych. Najwięcej zlikwidowanych placówek naliczyliśmy w omówionej powyżej sieci agencyjnej PKO BP. Dalej ulokował się Getin Bank, Bank DnB Nord z siecią Monetia, Pekao i BNP Paribas. W sumie w ubiegłym roku z rynku zniknęło ok. 700 placówek agencyjnych.

Przyczyny zamknięć są różne. W niektórych przypadkach wynikają z braku pożądanych wyników finansowych. Aczkolwiek w przypadku większości banków, które odnotowały największą liczbę zamknięć agencji, wynikały one ze zmian strategii, np. w PKO BP. Do porządkowania sieci dochodziło także w Pekao i BNP Paribas Fortis, których sieci agencyjne zeszczuplały w ciągu roku o ponad 40 jednostek. Pekao informuje, że ze względu za toczące się procesy i zmiany nie jest w stanie podać dokładnych liczb związanych z otwarciami i zamknięciami placówek. Faktem jednak jest, że prze rokiem bank miał 840 oddziałów własnych i 192 agencyjne. Obecnie własnych placówek ma 1014, zaś agencyjnych 147.

Na uwagę zasługuje również sieć mBanku, która nie jest już typową siecią bankową. mKioski Partnerskie, którymi dawniej zarządzał mBank i które były dedykowane sprzedaży jego oferty, jeszcze w 2009 r. zostały przekazane spółce zależnej z Grupy BRE (jej częścią jest także mBank) – Aspiro. Jest to spółka zajmująca się pośrednictwem finansowym i taką też funkcję zyskały mKioski Partnerskie. Obecnie, oprócz oferty mBanku, sprzedają one także produkty innych instytucji. Liczba jednostek partnerskich mBank/Aspiro stopniała w ubiegłym roku o 21, żadne nowe nie zostały w tym czasie otwarte.

* b.d. dotyczących liczby otwarć i zamknięć w 2010 r., podana liczba to różnica między liczbą placówek ag. na k. 2009 r. a na k. 2010 r.

** placówki ag. przekształcone we własne

Banki są obecnie dużo ostrożniejsze w zakresie planowania rozwoju niż przed rokiem. Swoje szacunki co do liczby nowych otwarć zdradziło nam 5 banków. Chcą one łącznie uruchomić 330 jednostek w formule agencyjnej.

Najambitniejsze plany na ten rok ma, podobnie jak przed rokiem, Alior Bank. Chce on uruchomić 100 placówek agencyjnych. Podobne założenia przyjął Meritum Bank. Dla tej instytucji 2011 na pewno nie będzie jedynym rokiem tak intensywnej pracy nad rozbudową sieci agencyjnej. Bank zapowiedział bowiem, że na końca 2013 r. chciałby mieć 250 takich jednostek. Obecnie zaś jest ich 36.

Cały czas w czołówce najszybciej rozwijających się sieci chce także pozostać Monetia, która zaplanowała ponad 80 otwarć. W tym roku będzie także szansa na to, by dołączyć do sieci PKO BP oraz Invest Banku. Na pewno wciąż otwarte dla nowych partnerów pozostaną sieci Getin Banku, BZ WBK oraz Banku BPH, które nie osiągnęły jeszcze docelowego poziomu rozwoju. Zapowiadają, że zamierzają otwierać kolejne placówki w tej formule, ale bez stawiania na konkretną ilość w konkretnym czasie.

W tym roku do grona franczyzodawców w branży bankowej dołączył również FM Bank, który planuje uruchomić kilka pierwszy placówek działających w systemie agencyjnym.

Planowane otwarcia placówek agencyjnych w 2011 r.

Warto zaznaczyć, że nie wszystkie sieci, które posiadają placówki agencyjne, są otwarte na kolejnych partnerów. Nowych otwarć w tym roku nie planuje Multibank, który zrealizował już swoje plany rozwoju. Bank podkreśla jednak, że nadal można ubiegać się o przekształcenie już istniejących punktów na placówki partnerskie. Nowych otwarć nie przewiduje również w tym roku AIG. Także Eurobank nie planuje już dynamicznego rozwoju, potencjalne otwarcia będą wynikały z dążenia do poprawy efektywności sieci franczyzowej - pozyskiwania lepszych partnerów, poszukiwania lepszych lokalizacji. Polbank również nie koncentruje się obecnie na aktywnym pozyskiwaniu nowych partnerów. Placówki partnerskie tego banku rozpoczynające działalność w ostatnim okresie otwierane były przez dotychczasowych pracowników Polbanku. Dzięki temu prowadzą je osoby już na starcie znające produkty, system i specyfikę banku.

Większość firm, oferujących drobnym przedsiębiorcom możliwość prowadzenia własnej działalności pod ich marką na zasadzie franczyzy bądź agencji, to polskie firmy z sektora MSP. Banki należą do największych podmiotów - pod względem skali działania, siły marki, generowanych wyników finasowych – dających możliwość takiej współpracy. Potencjalni partnerzy mogą dostrzec w tym wiele zalet, takich jak znana, prestiżowa marka, silne wsparcie marketingowe dla oferowanych przez bank produktów, poczucie bezpieczeństwa wynikające ze współpracy ze instytucją cieszącą się dużym zaufaniem społecznym, od której oczekuje się dbałości o stabilność funkcjonowania na wszystkich poziomach organizacji.

Niestety liczba zamknięć agencji pokazuje, że rzeczywistość nie zawsze pokrywa się z oczekiwaniami. Wspomnieliśmy już o nagłym uderzeniu kryzysu w sektor bankowy, który wymusił zaostrzenie polityki kredytowej, a tym samym zredukował dochody wielu placówek agencyjnych. Drugim, niemniej istotnym powodem przeobrażeń, jakie zachodzą w sieciach agencyjnych, są fuzje i przejęcia. W ostatnim czasie sektor bankowy w Polsce jest jedną z najbardziej aktywnych branż w zakresie przeprowadzania zmian w strukturach właścicielskich poszczególnych instytucji.

W przypadku, gdy dochodzi do przejęć niewielkich instytucji wyspecjalizowanych w określonych obszarach działania i nieposiadających rozbudowanych sieci bankowych, agenci nie mają powodów do obaw. Dla przykładu, w ubiegłym roku Getin Noble Bank sfinalizował transakcję zakupu GMAC Bank Polska, specjalizującego się w udzielaniu kredytów samochodowych. Tego rodzaju przejęcie nie ma wpływu na sieć agencyjną.

Jednak w momencie, gdy do takich transakcji dochodzi między największymi podmiotami na rynku, trzeba się liczyć z tym, że integracja strategii oraz sieci obu banków może pociągnąć za sobą zmiany w zakresie funkcjonowania agencji. Tak było np. w przypadku sieci agencyjnej Dominetu (pierwszy, oprócz PKO BP, bank w Polsce, który rozpoczął rozwój w tej formule), który najpierw został przejęty przez Fortis Bank, zaś ten następnie został włączony w struktury BNP Paribas Fortis.

Najnowsze przykłady dotyczące fuzji i przejęć wśród banków budujących sieci agencyjne to chociażby przejęcie BZ WBK przez hiszpański Santander. O zakup czwartego co do wielkości banku w Polsce ubiegały się także dwie inne instytucje - PKO BP i BNP Paribas Fortis - które mają już mocną pozycję na polskim rynku. Przejęcie przez Santander, który w ten sposób dopiero rozpocznie ekspansję w Polsce na szeroką skalę, może oznaczać dalszą rozbudowę oferty i sieci banku.

Kolejną istotną zmianą, do której doszło w ubiegłym roku, było połączenie AIG Bank Polska z Santander Consumer Bank Polska. Wiadomo już, że wkrótce placówki AIG czeka rebranding. Klienci banku mają nie odczuć zmian, można więc mieć nadzieję na to, że z agentami będzie podobnie. Niemniej bank wstrzymał się na razie z rozwojem w tej formule. AIG w minionym roku nie otworzyło żadnych placówek agencyjnych, w tym także takich otwarć nie planuje.

Wszystko wskazuje na to, że następnym bankiem działającym w Polsce, który zmieni właściciela, będzie Polbank. O przejęcie go od greckiego EFG Eurobanku ubiegają się włoski Bank Intesa Sanpaolo oraz austriacki Raiffeisen Bank International.

Oferty współpracy agencyjnej różnią się w zależności od banku. Partner, dokonując wyboru instytucji, z którą podejmie współpracę, powinien przeanalizować szereg czynników. Warto wziąć pod uwagę zakres oferty produktowej dostępnej w sieci agencyjnej (najlepiej, by była jak najszersza, zbliżona do oferty oddziałów własnych), a także prowizje, jakie otrzymuje agent od sprzedaży poszczególnych produktów. Należy także zrobić biznes plan uwzględniający potencjał danego miasta w zakresie siły nabywczej dla poszczególnych produktów.

Oczywiście może zdarzyć się, że liczba dostępnych opcji współpracy jest zredukowana przez fakt, że w danym mieście działają już placówki niektórych banków. Wówczas należy sprawdzić, które banki nie mają jeszcze swojej jednostki w danej miejscowości, a chciałyby ją uruchomić. Warto zaznaczyć, że w najatrakcyjniejszych lokalizacjach, w największych miastach banki tworzą zwykle oddziały własne. Partnerów poszukują do prowadzenia placówek w miastach średniej wielkości bądź na obrzeżach aglomeracji.

Otwarcie placówki bankowej nie wiąże się zazwyczaj z wysoką inwestycją początkową. Najtańsze jest uruchomienie działalności pod szyldem Monetii – 4500 zł oraz nakłady na adaptację lokalu zależne od jego stanu. Jednak, jak już wspominaliśmy, Monetia ma inną specyfikę działalności niż pozostałe sieci bankowe.

Koszty dołączenia do sieci, w których placówki agencyjne pełnią rolę pełnofunkcjonalnych placówek bankowych, zaczynają się od ponad 20 tys. zł. BZ WBK zapewnia, że otwarcie jednostki partnerskiej pod szyldem tego banku możliwe jest już od 22 tys. zł, choć ostateczna kwota uzależniona jest od zakresu prac remontowych, jakie trzeba przeprowadzić w lokalu. Podobny poziom kosztów deklaruje Eurobank, a także Alior Bank. Ten drugi w ubiegłym roku obniżył je o połowę, dzięki znacznemu zaangażowaniu środków banku.

Od 30 tys. zł można otworzyć placówkę Meritum Banku i PKO BP. W granicach 35 tys. zł należy zarezerwować na jednostkę Getin Banku. W tym przypadku na koszty początkowe składają się remont i wyposażenie lokalu (ok. 25 tys. zł) oraz opłata licencyjna (10 tys. zł + VAT).

Wiele banków podkreśla, że koszty rozpoczęcia współpracy ustalane są indywidualnie z nowymi partnerami. Tak jest np. w Multibanku, który zakończył już rozwój sieci, aczkolwiek nadal istnieje możliwość nawiązania współpracy z bankiem poprzez przejęcie jednego z oddziałów własnych. Na indywidualne ustalenia postawił także Polbank, bowiem placówki partnerskie rozpoczynające działalność w ostatnim okresie otwierane były przez dotychczasowych pracowników tego banku.

Specyficzne rozwiązanie przyjął natomiast ING Bank Śląski, który oddaje partnerowi placówkę partnerską wykonaną pod klucz. Bank przygotowuje ją na własny koszt i nie wymaga od partnera partycypacji w tych wydatkach. Partner ponosi natomiast opłatę franczyzową, koszty eksploatacyjne związane z przekazanym mu w użytkowanie lokalem oraz koszty osobowe związane ze swoim zespołem pracowników.

Poruszana przez ING kwestia środków na bieżącą działalność jest niemniej istotna niż możliwość udźwignięcia inwestycji początkowej i dotyczy współpracy z każdym bankiem. Bowiem w większości przypadków placówka bankowa nie jest rentowna od pierwszego miesiąca działalności. Oznacza to, że część bieżących kosztów, takich jak czynsz czy wypłaty dla pracowników, agent będzie musiał pokryć z własnej kieszeni. Taka sytuacja może mieć miejsce przez ok. pół roku, a niekiedy nawet dłużej. Specjaliści od rozwoju bankowych sieci podkreślają, że aby z sukcesem poprowadzić taką działalność, należy położyć równomierny nacisk na sprzedaż wszystkich produktów z oferty, a także dostosowywać się do sytuacji panującej na rynku. Przed kryzysem najlepiej sprzedawały się kredyty i depozyty, dziś banki stawiają na produkty inwestycyjne, choć powoli powracają też do coraz śmielszego oferowania kredytów. Instytucje podkreślają, że coraz więcej wniosków jest akceptowanych, choć z pewnością sytuacja nie wróciła jeszcze do czasów sprzed kryzysu.

| Bank | Liczba placówek na k. 2010 roku | Agencje otwarte w 2010 r. | Agencje zamknięte w 2010 r. | Planowane otwarcia agencji w 2011 r. | Kapitał na uruchomienie agencji | |

| wł. | agenc. | |||||

| PKO BP | 1208 | 1942 | 150 | 383 | 30 | 30-50 tys. zł |

| Pekao | 1014 | 147 | b.d. dotycz. otwarć i zamknięć; liczba agencji zmniejszyła się o 45 | b.d. | b.d. | |

| BZ WBK | 527 | 100 | 45 | 34 | b.d. | od 22 tys. zł |

| Eurobank | ok. 390 | 146 | 0; przekształc. 13 plac. wł. w agenc. | 0 | b.d. | 24 tys. zł + adaptacja lokalu |

| Getin Bank | 234 | 242 | 63 | 86 | b.d. | ok. 35 tys. zł |

| Lukas Bank | 385 | 58 | b.d. | b.d. | b.d. | 80 tys. zł (adaptacja i wyposażenie) + cesja na lokacie (kwota lokaty 50 tys. zł) |

| Bank BPH | 285 | 157 | 13 | 11 | b.d. | ok. 50 tys. zł (dla 3 stanowisk pracy) + adaptacja lokalu |

| ING Bank Śląski | 379 | 62 | 0 | 0, ale 4 zostały przekształc. w placówki własne | b.d. | b.d. |

| Monetia (Bank DnB Nord) | 19 | 377 | 105 | 69 | 84 | 4500 zł + adaptacja lokalu |

| Polbank | 190 | 133 | 0 | 0 | b.d. | ustalany indywid. |

| Alior Bank | 195 | 114 | 70 | 1 | ok. 100 | 25 tys. zł + adaptacja lokalu |

| BNP Paribas Fortis | 164 | 73 | b.d. dotycz. otwarć i zamknięć; liczba agencji zmniejszyła się o 44 | b.d. | b.d. | |

| AIG | 186 | 54 | 0 | 0 | 0 | ok. 100 tys. zł |

| Invest Bank | 111 | 46 | b.d. dotycz. otwarć i zamknięć; liczba agenncji zwiększyła się o 1 | 15 | b.d. | |

| Multibank | 72 | 61 | 3 | 0 | 0 | ustalany indywid. |

| Meritum Bank | 16 | 36 | 36 | 0 | 100 | 30 tys. zł |

| mBank/Aspiro | 0 | 28 | 0 | 21 | b.d. | ustalany indywid. |

Joanna Cabaj - Bonicka

Zobacz nasz katalog sieci franczyzowych i upewnij się która franczyza będzie dla Ciebie najlepsza.

Dołącz do newslettera

Ważne linki

Na skróty

Katalog franczyz

Kwoty inwestycji