Pomimo tego, że gastronomia w Polsce stała się jedną z ofiar kryzysu gospodarczego, nie ostudziło to znacząco zapału indywidualnych przedsiębiorców do inwestowania w ten biznes. Zachęca ich do tego już ponad 90 sieci, z których 20 rozpoczęło rozwój franczyzowy dopiero w ubiegłym roku. W 2009 roku przybyło im łącznie ponad 300 lokali własnych i franczyzowych, których uruchomienie pochłonęło ok. 90 mln zł. W tym roku liczba i wartość inwestycji mogą być jeszcze wyższe.

Polacy tradycyjnie najchętniej inwestują w pizzerie i fast foody. Sieci zaliczane do tych segmentów rozwijają się najprężniej. W ubiegłym roku przybyło bowiem 140 pizzerii działających pod 17 markami rozwijanymi poprzez franczyzę, ale największa w tym zasługa Grubego Benka, który powiększył się o ponad 40 lokali oraz Biesiadowa i Da Grasso, które otworzyły po ok. 25-30 lokali. Barów szybkiej obsługi zwanych fast foodami przybyło ok. 100 w obrębie 14 marek franczyzowych. Liderami byli tutaj: New York Hot Dog, który powiększył się o 34 punkty, Subway, któremu przybyło 19 lokalizacji oraz McDonald's (plus 17 restauracji).

W pozostałych segmentach rynku nie było już jednak tak dobrze – mowa tu zwłaszcza o kawiarniach i restauracjach casual dining. Tutaj bardzo dobrym wynikiem było już uruchomienie 3-5 nowych lokali. Wiele sieci zamknęło jednak rok z taką samą liczbą lokali jak w 2008 r., a nawet mniejszą (np. Coffeeshop Company – zamknięcie 3 lokali czy Sphinx – zamknięcie 17 lokali).

Na zainteresowanie franczyzobiorców wpływa przede wszystkim atrakcyjność konceptu dla potencjalnych klientów. Dlatego tak chętnie otwierają pizzerie, fast foody, ale ostatnio także bary ze zdrową żywnością. Ważne przy tym jest, by inwestycja nie była zbyt droga. Większość konceptów można wdrożyć już za 100-150 tys. zł. Ale są również takie, na które trzeba przeznaczyć 300-500 tys. zł, a nawet więcej.

Rynek w dół, apetyty inwestorów w górę

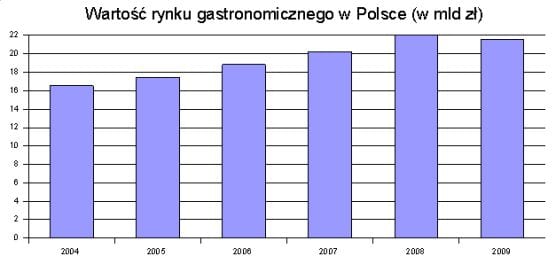

Po kilku latach systematycznego rozwoju rynku i zapowiedziach dotyczących jego świetlanego rozwoju, wydatki Polaków na jedzenie poza domem zaczęły nieoczekiwanie spadać, co skutkowało problemami wielu lokali.

Szacunkowe dane dotyczące wartości całego rynku gastronomicznego w Polsce kształtują się następująco:

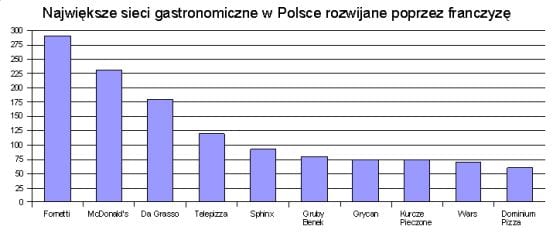

Dla kogo koszulka lidera?

Warto podkreślić, że choć sieci, które mają ofertę franczyzową jest ponad 90, to w rzeczywistości przynajmniej jednego franczyzobiorcę ma tylko 60 z nich. Koncepty, które proponują są przeróżne, a w każdym segmencie branży można odnieść sukces, o czym świadczą liderzy rynku.

Na pierwszy miejscu jest Fornetti, sieć minipiekarni ze słodkimi i słonymi ciasteczkami francuskimi. Liczy ona już blisko 300 punktów, w tym ok. 250 franczyzowych. Trzeba jednak zaznaczyć, że w ostatnich latach przeszła ona gruntowną reorganizację, co spowodowało zmniejszenie ilości placówek – jeszcze na początku obecnego stulecia liczyła ona ok. 650 punktów. Fornetti nie powiedziało jednak jeszcze ostatniego słowa i należy się spodziewać kolejnej fali ekspansji ze strony tej sieci.

Drugie miejsce zajmuje McDonald's z liczbą ponad 230 restauracji, w tym ok. 100 franczyzowych. Na trzecim uplasowała się sieć pizzerii Da Grasso – ok. 180 lokali, a wszystkie są franczyzowe.

Fast foody, bary kanapkowe

Najczęstsza oferta takich lokali to kanapka na ciepło, frytki i napój gazowany, wszystko to w przystępnej cenie i serwowane natychmiast po złożeniu zamówienia. Od lat niepodzielnie w tej kategorii rządzi McDonald's, ale coraz bardziej ekspansywne są także mniejsze, polskie sieci. Co prawda rozpoznawalności marki McDonald's jeszcze długo żadna z nich nie przebije, ale ich niewątpliwą przewagą, która może zadecydować o szybszym rozwoju, jest znacząco niższy koszt inwestycji. Podczas gdy na otwarcie restauracji McDonald's trzeba sobie zarezerwować grubo ponad milion złotych oraz rok czasu na szkolenie, uruchomienie dość zbliżonego ofertą punktu Mr Hamburger może kosztować już ok. 60 tys. zł.

Poniżej lista marek gastronomicznych w tej kategorii wraz z liczbą lokali na koniec 2009 r.:

1. McDonald's – ponad 230 restauracji, w tym ok. 100 franczyzowych

2. Kurcze Pieczone – 75 punktów, w tym 45 franczyzowych

3. Wars – ok. 70 wagonów restauracyjnych i barowych, wszystkie franczyzowe

4. New York Hot Dog – 41 punktów, w tym 35 franczyzowych

5. Subway – 31 punktów franczyzowych

6. Szybki Kęs – 25 lokali

7. Mr Hamburger – 24 lokale, w tym 15 franczyzowych

8. Bistro Flunch – 14 lokali

9. Ekspres Zapiekanka – 6 lokali

10. Pizza Pai/Bistro Flunch – 4 lokale

11. Payda – 4 lokale, w tym 3 franczyzowe

12. Pierwszy Multifood STP – 3 lokale, w tym 1 franczyzowy, firma dopiero zaczyna rozwój franczyzowy

13. American Chinese Food – 1 lokal własny przekazany niedawno franczyzobiorcy, firma dopiero zaczyna rozwój franczyzowy

14. United Chicken – 1 lokal własny, firma dopiero rozpoczyna rozwój franczyzowy

Które systemy były najchętniej kupowane przez franczyzobiorców w minionym roku? Bardzo popularny wciąż jest McDonald's – powiększył się w 2009 r. o 17 restauracji, a także Subway – wzrost liczby lokali z 12 na koniec 2008 roku do 31 na koniec 2009 roku. Inny importowany koncept – United Chicken (podobny do KFC) – nie ma na razie takiej siły przebicia. Firma, która próbuje go wdrożyć, uruchomiła w ubiegłym roku pierwszy lokal w Koninie. W planach były także trzy franczyzowe, nie powstał jednak żaden. Dopiero w tym roku ruszy drugi lokal sieci, także własny – w IKEA Port Łódź. Wszystkie trzy koncepty wymagają bardzo wysokich nakładów przekraczających, niekiedy znacząco, pół miliona złotych. Dlatego nie dziwi fakt, że to te bardziej znane marki mogą pochwalić się szybszą ekspansją i ambitniejszymi planami. Subway zamierza uruchomić w naszym kraju w niedalekiej przyszłości kolejne ok. 30 punktów. McDonald's ma zaś przekroczyć w tym roku ubiegłoroczną liczbę otwarć.

Przyjrzyjmy się polskim systemom. Najpopularniejsze jest Kurcze Pieczone serwujące kurczaki z rożna – ma ponad 70 kontenerów gastronomicznych w całej Polsce. Obecnie firma przygotowuje się do wejścia ze swoją ofertą na rynki Czech i Niemiec. O bardzo dynamicznym rozwoju możemy mówić w przypadku sieci New York Hot Dog – powiększyła się w ubiegłym roku o jeden punkt własny i aż 33 franczyzowe. Na ten rok zaplanowała otwarcie kolejnego punktu własnego i 15 franczyzowych. To jeden z najtańszych konceptów gastronomicznych na polskim rynku – kwota inwestycji zaczyna się od 14 tys. zł. Polega on na sprzedaż hot dogów z mobilnych budek ustawianych w atrakcyjnych lokalizacjach, często w galeriach handlowych. Mr Hamburger powiększył się w ubiegłym roku tylko o trzy punkty. Ale na ten rok zapowiada już otwarcie 8 nowych barów (łącznie będzie ich wówczas 32). Całkiem spora – 25 lokali – sieć Szybki Kęs jest znana tylko w trzech miastach: Krakowie, Rzeszowie i Lublinie, ale już od dłuższego czasu przymierza się do tego, by wyjść poza te rynki właśnie dzięki franczyzie.

Zupełną nowością wśród ofert franczyzowych jest koncept Pierwszy Multifood STP – pierwsza sieć lokali sprzedających posiłki na wagę, która uruchomiła program franczyzowy. Klienci STP samodzielnie nakładają sobie na talerz posiłek skomponowany z dowolnej ilości wybranych potraw (głownie dania kuchni polskiej). Cena zależy od wagi – 1 kg kosztuje niespełna 30 zł. Jeden lokal obsługuje dziennie nawet 1000 osób. Obecnie w sieci działają 3 lokale, wszystkie znajdują się we Wrocławiu, jeden z nich funkcjonuje na zasadzie franczyzy. W tym roku firma planuje ekspansję w kolejnych miastach.

Pizzerie

Serwują przede wszystkim pizzę oraz makarony, najczęściej z ich oferty można skorzystać zarówno w lokalu jak i w dostawie. Jest to najbardziej jednorodna kategoria, w której możemy mówić o względnie podobnych wymogach lokalowych (100-200 mkw.) oraz finansowych (100-200 tys. zł), a także podobnej ofercie i grupie klientów, do której może być kierowana. Dynamiczny rozwój sieci pizzerii związany jest m.in. z tym, że ich oferta jest przystępna cenowo dla klientów, w związku z tym wiele sieci rozwija się już w miejscowościach liczących 20-30 tys. mieszkańców.

Poniżej prezentujemy listę sieci pizzerii posiadających ofertę franczyzową wraz z liczbą lokali na koniec 2009 roku:

1. Da Grasso Pizzerie – ok. 180 lokali franczyzowych

2. Telepizza – ok. 120 lokali, w tym ok. 60 franczyzowych

3. Gruby Benek – ok. 80 lokali franczyzowych

4. Dominium Pizza – ok. 60 lokali własnych w Polsce i zagranicą, firma dopiero rozpoczyna rozwój franczyzowy

5. Pizzeria Biesiadowo – 32 lokale, w tym 31 franczyzowych

6. Pizzeria K-2 – 22 lokale własne i franczyzowe

7. Pizza Pai – 13 lokali

8. Presto Pizzeria – Trattoria – 9 lokali franczyzowych

9. Solo Pizza – 8 lokali, w tym 4 franczyzowe

10. Pizzeria Lucia – 7 lokali, w tym 2 franczyzowe

11. Chilli Pizza – 6 lokali

12. La Primera – 6 lokali, w tym 3 franczyzowe

13. La Torre Pizzeria – 6 lokali, w tym 4 franczyzowe

14. Maxi Pizza – 5 lokali, w tym 2 franczyzowe

15. Halo pizza – 3 lokale własne, firma dopiero rozpoczyna rozwój franczyzowy

16. Metropizza – 2 lokale własne, firma dopiero rozpoczyna rozwój franczyzowy

17. Gaga Trattoria Pizzeria - 2 lokale własne, firma dopiero rozpoczyna rozwój franczyzowy

O popularności tego typu konceptu na rynku świadczy długa lista pizzerii, o lokalnie ugruntowanej pozycji, które również deklarują chęć dalszego rozwoju poprzez franczyzę. Do tej grupy należy zaliczyć: Pizzeria Tivoli (Poznań), La Piazza Pizzeria (Tychy), Pizzeria Ricco (Bełchatów), Coolt Pizza (Leszno), Pappas Pizza (Pilzno), Daily Pizza (Warszawa), Pizzeria Ravioli (Olsztyn), Pizzeria Milenium (Tczew).

Jeśli chodzi o tempo rozwoju franczyzowego, to liderami w tej kategorii są Gruby Benek i Biesiadowo. Na sieć Grubego Benka rozwijaną od 2005 roku składają się wyłącznie lokale franczyzowe. Z kolei pierwsza i jedyna restauracja własna Biesiadowa znajduje się w Aleksandrowie Łódzkim, a wszystkie 31 restauracji franczyzowych udało się firmie uruchomić tylko w ciągu ubiegłego roku. Największym problemem dla niej jest mała ilość lokali do wynajęcia. Jak twierdzi Wojciech Goduński, właściciel konceptu, gdyby nie brak lokali, sieć mogłaby już liczyć ponad 100 restauracji franczyzowych. Kolejne bariery to długotrwałe formalności związane ze zmianą sposobu użytkowania lokalu (niekiedy mogą trwać 3 miesiące) oraz wysokie stawki czynszu. Biesiadowo wyróżnia się spośród franczyzowych konceptów na pizzerię tym, że do minimum ścięło wymagane od franczyzobiorcy nakłady inwestycyjne – do ok. 40 tys. zł. Firma zachęcona sukcesem Biesiadowa postanowiła uruchomić kolejny koncept franczyzowy – Crazy Piramid Pizza. Pierwsze lokale pod tą marką na licencji powstaną w tym roku.

Bardzo prężnie rozwijało się w ubiegłym roku także Da Grasso – do sieci dołączyło ok. 25 lokali. Oprócz pizzerii firma od niedawna rozwija także sieć restauracji włoskich – na koniec 2009 r. było ich 4. Także początek tego roku Da Grasso może zaliczyć do udanych – otwarto 4 nowe pizzerie i 1 restaurację. Możliwe jest jednak, że Da Grasso do lipca tego roku zmieni właściciela. Wstępna umowa w tej sprawie została już zawarta ze spółką Sfinks Polska. Sieć 180 lokali franczyzowych ma ją kosztować ok. 40 mln zł. Finalizacja transakcji uzależniona jest jednak od spełnienia przez Da Grasso szeregu warunków oraz od tego czy Sfinksowi uda się sprzedać na rynku publicznym nową emisję akcji. W związku z tym w naszej ocenie istnieje duże ryzyko, że ta transakcja ostatecznie nie dojdzie do skutku.

Z zapowiedzi sieci pizzerii wynika, że nie zamierzają one przystopować rozwoju także w tym roku. Biesiadowo chce otworzyć ok. 30 lokali franczyzowych, podobnie Gruby Benek. Telepizza planuje uruchomić przynajmniej 10 jednostek, w dziesiątkę celuje także Pizzeria K-2. Mniejsze sieci również nie będą próżnować – 4 restauracje chce otworzyć Presto Pizzeria-Trattoria, a kolejne dwie notowana na New Connect Maxi Pizza. La Primera zachęca tym, że pierwszych 10 franczyzobiorców zostanie zwolnionych z miesięcznych opłat franczyzowych przez pół roku. Na razie skusiło się trzech.

Warto jednak zauważyć, że nie wszystkie koncepty pizzerii są skazane na sukces. Przykład? Sieć InVito należąca do giełdowej spółki PolRest, która z powodu kłopotów finansowych całkowicie zaprzestała ostatnio prowadzenia działalności gastronomicznej (oprócz InVito miała także sieć steakhouse'ów Rooster). Do powstania owych kłopotów przyczyniło się, oprócz kryzysu, także właśnie InVito. Koncept okazał się niedopracowany, lokalizacje nietrafione, a próba pozyskania franczyzobiorców nieudana.

Koncept, na który z kolei warto zwrócić uwagę, jest to bowiem zupełna nowość na polskim rynku, to sieć Apetita serwująca pizzę z automatu. Jest ona przygotowywana w 3 minuty ze świeżych składników. W tym czasie wyrabiane jest ciasto z mąki, dodawana świeża mozzarella i dodatki - szynka, pikantne salami lub boczek w zależności od wyboru klienta, a następnie pizza jest pieczona w piecu. Koncept rozwija (na zasadzie franczyzy) firma Techno Serwis z Rybnika, która jest wyłącznym przedstawicielem włoskiego producenta owych automatów na wszystkie kraje nowej Unii Europejskiej.

Restauracje casual dining

Odznaczają się dbałością o wystrój i nastrój, dobrze wyszkoloną obsługą kelnerską i dużym wyborem popularnych potraw w przystępnych, ale wyższych niż w pizzeriach czy fast foodach cenach. W tym segmencie mieszczą się głównie restauracje tematyczne np. bary sushi, restauracje z kuchnią arabską bądź polską, naleśnikarnie czy pierogarnie.

Segment ten w Polsce jest bardzo rozdrobniony. Jedynie sieć Sphinx może się poszczycić naprawdę dużą rozpoznawalnością związaną z obecnością w blisko 100 lokalizacjach. Pozostałe sieci liczą po kilka, kilkanaście lokali i wielka ekspansja wciąż przed nimi.

Prezentujemy sieci lokali działające w tym segmencie wraz z liczbą lokali na koniec 2009 roku.

1. Sphinx – 88 lokali w Polsce i 5 zagranicą, własnych i franczyzowych

2. Sushi Bar Nigiri – 17 lokali, w tym 16 franczyzowych

3. Sioux – 15 lokali, w tym 13 franczyzowych i 2 prowadzone przez operatorów na rachunek właściciela sieci (R&C Union)

4. Nasz Naleśnik – 13 lokali, w tym 11 franczyzowych (10 w Polsce i 1 w Anglii)

5. Greco – 13 lokali w Polsce i zagranicą, w tym 4 franczyzowe

6. Cleopatra – 12 lokali własnych i franczyzowych

7. Leśne Runo – 12 lokali, w tym 2 franczyzowe

8. Chłopskie Jadło – 10 lokali własnych i franczyzowych

9. Hana Sushi – 10 lokali własnych, firma dopiero rozpoczyna rozwój franczyzowy

10. Sztuka Pieroga – 10 lokali, firma dopiero zaczyna rozwój franczyzowy

11. Baalbek Orient Grill – 9 lokali

12. Hammurabi – 8 lokali

13. Conieco – 7 lokali, w tym 1 franczyzowy

14. Sakana Sushi Bar – 7 lokali własnych, firma dopiero rozpoczyna rozwój franczyzowy

15. Naleśniki jak smok – 6 lokali, w tym 4 franczyzowe

16. Sensi Sushi – 5 lokali własnych, firma dopiero zaczyna rozwój franczyzowy

17. Wook – 5 restauracji własnych i franczyzowych

18. Polskie Jadło – 5 lokali

19. Da Grasso Restauracje – 4 lokale, w tym 3 franczyzowe

20. Fenix – 4 lokale, wszystkie franczyzowe

21. Lizard King – 4 lokale, w tym 3 franczyzowe i 1 prowadzony przez operatora na rachunek właściciela

22. Steakhouse Piramida – 4 lokale

23. Dom Sushi – 3 lokale, firma dopiero rozpoczyna rozwój franczyzowy

24. Fever – 2 lokale, wszystkie franczyzowe

25. Pierogarnia Stary Młyn – 2 lokale, firma dopiero rozpoczyna rozwój franczyzowy

26. Gościniec Polskie Jadło – 2 lokale

27. Nakama Sushi – 1 lokal własny, firma dopiero zaczyna rozwój franczyzowy

28. Smak Baca – 1 lokal franczyzowy

Liderem w tej kategorii jest spółka Sfinks Polska, właściciel największej sieci restauracji w segmencie casual dining – Sphinx (kuchnia arabska, śródziemnomorska). Do tego zarządza także sieciami Chłopskie Jadło (tradycyjne potrawy polskie) i Wook (kuchnia chińska). Na koniec 2009 r. miała ona jednak o 19 restauracji mniej niż przed rokiem (o 17 mniej Sphinksów i 2 Chłopskie Jadła). Współpraca franczyzowa w tej spółce odbywała się dotychczas na dosyć specyficznych zasadach Sfinks odpowiadał za pozyskanie odpowiedniej lokalizacji, organizowanie wystroju i aranżacji restauracji, finansowanie całej inwestycji, a także szkolenie personelu. Następnie oddawał tak przygotowaną restaurację w zarządzanie operatorowi, z którym podpisywał umowę franczyzową. Wszystkie aktywa restauracji pozostawały własnością Sfinksa. Operator mógł zaś liczyć na część zysku, jaką wypracowała prowadzona przez niego restauracja. Teraz jednak spółka będzie stawiała na większy udział franczyzobiorców w finansowaniu inwestycji. Do końca pierwszego półrocza 2010 roku Sfinks zamierza uruchomić 9 nowych restauracji Sphinx i Wook, m.in. w takich miejscowościach jak Opole, Legnica i Zgorzelec. Wyda na ten cel 4,75 mln zł. Co najmniej trzy z planowanych otwarć mają zostać sfinansowane przez franczyzobiorców.

Koncepcję odbiegającą od typowej franczyzy przyjął także R&C Union zarządzający sieciami: Sioux (restauracje w stylu Dzikiego Zachodu, z segmentu upper casual), Fenix, Lizard King (kluby muzyczne-restauracje z muzyką bluesowo-rockową), Fever (kluby muzyczne-restauracje z muzyką lat 70.). Działalność spółki opiera się na modelu, gdzie prawa do lokalu i własność wyposażenia przysługują spółce R&C Union, natomiast zarządzanie poszczególnymi lokalami zlecane jest franczyzobiorcom prowadzącym działalność w formie spółki jawnej, którzy prowadzą ją na swój rachunek w podnajętych lokalach. Kryzys zweryfikował jednak ten model funkcjonowania. I już pod koniec ubiegłego roku R&C Union zaczął zastępować umowy franczyzowe operatorskimi (agencyjnymi), które wiążą się przede wszystkim z tym, że przedsiębiorcy będą prowadzić działalność na rachunek spółki, a nie na własny jak dotychczas.

Kolejna spółka, która zarządza kilkoma markami gastronomicznymi – Polskie Jadło – również ostatnio zdecydowała się na zmianę strategii. Rozwija ona przede wszystkim sieci Polskie Jadło i Gościniec. Jej rola dotychczas polegała na budowie i uruchamianiu obiektów gastronomicznych i odsprzedaży tzw. operatywy (franczyzy). Związane z tym nakłady franczyzobiorców były wysokie i często musieli on wspomagać się kredytami, co w okresie kryzysu znacząco ograniczyło ich możliwości. Jak przyznał Jan Kościuszko, prezes Polskiego Jadła, taka sytuacja wymusiła na spółce zmianę dotychczasowego działania. Zdecydowała się więc ona pod koniec ubiegłego roku na uruchamianie i prowadzenie dużych obiektów we własnym zakresie. Jednocześnie uruchomiła niedrogi koncept – Sztuka Pieroga (nieduże sklepy z punktami gastronomicznymi) z przeznaczeniem pod rozwój franczyzowy. Miesięczny przychód w takim punkcie powinien kształtować się na poziomie ok. 24 tys. zł, a koszty 10-14 tys. zł. Firma sprawdziła to na 10 jednostkach pilotażowych

Wśród nowości w segmencie casual dining warto zwrócić uwagę na bary sushi – aż sześć sieci oferuje już franczyzę, z czego pięć od ubiegłego roku (Sensi Sushi, Dom Sushi, Hana Sushi, Sakana i Nakama Sushi). Jako pierwszy rozwój franczyzowy rozpoczął Sushi Bar Nigiri – w 2008 roku i błyskawicznie udało mu się sprzedać licencje na 16 lokali. W tym roku planuje otwarcie kolejnych 10-12.

Zdrowa żywność

Bary z tego segmentu charakteryzują się dużym przywiązywaniem wagi do składników odżywczych i kaloryczności posiłków. Na razie tego typu miejsc jest w Polsce wciąż niewiele, co oznacza, że możemy się spodziewać ich dynamicznego rozwoju w najbliższych latach.

Sieci, które chcą rozwijać się poprzez franczyzę wraz z liczbą lokali na koniec 2009 roku:

1. Green Way – 30 lokali, w tym 25 franczyzowych

2. Dr Bardadyn – 15 punktów, w tym 14 franczyzowych

3. Salad Story – 8 lokali, w tym 1 franczyzowy

4. Bio Way – 2 lokale, w tym 1 franczyzowy

Pierwszym tego typu konceptem w Polsce był Green Way – obecnie największa sieć barów ze zdrową żywnością. Ale nie tylko – pod tą marką funkcjonują także biopiekarnie oraz Green Markety, czyli sklepy z produktami rolnictwa ekologicznego. Ostatnio Green Way jednak przystopował z ekspansją gastronomiczną – liczba barów sieci wręcz się zmniejszyła (na koniec 2007 r. wynosiła 34).

Dosyć nowym konceptem jest Bio Way. Firma rozpoczęła rozwój w 2008 roku. Na koniec ubiegłego roku działały już dwa bary pod tą marką (1 własny i 1 franczyzowy). W tym roku mają zostać otwarte jeszcze 3 Bioway'e (2 własne i 1 franczyzowy).

Dużo ambitniejsze plany przedstawia Salad Story - młody, polski koncept barów sałatkowych. Jeszcze w 2008 r. sieć liczyła tylko dwa lokale własne, na koniec 2009 r. miała 7 własnych i 1 franczyzowy. Ten rok ma przynieść dużo nowych otwarć – powstanie 7 kolejnych lokali własnych oraz 9 franczyzowych. Jako bariera numer 1 w rozwoju sieci wymieniany jest dostęp do dobrych lokalizacji, a konkretnie nieefektywne zarządzanie komercjalizacją centrów handlowych (w nich bowiem najchętniej lokuje się Salad Story) przez powołane do tego firmy.

Konceptem z nieco innej dziedziny jest Dr Bardadyn – sieć barów z koktajlami dietetycznymi. Jest to kolejna odnoga działalności firmy Dr Bardadyn prowadzącej poradnię dietetyczną czy przygotowującej wyjazdowe kuracje odchudzające. Większość franczyzowych barów koktajlowych pod tą marką funkcjonuje na razie w hotelach SPA, ale koncept kierowany jest też do tych, którzy chcą urządzić takie stoisko w galerii handlowej.

W segmencie lokali ze zdrową żywnością zadebiutował niedawno także... Wars, znany dotychczas z prowadzenia wagonów restauracyjnych w pociągach Intercity. W tym roku spółka uruchomiła pierwszą restaurację Green Patio, w której posiłki bogate są w wartościowe składniki odżywcze, a menu zostało opracowane przy pomocy dietetyka. Wars chce rozwijać koncept poprzez franczyzę. Do końca 2012 r. ma już funkcjonować 8 lokali Green Patio, z czego przynajmniej 4 we franczyzie.

Cukiernie, lodziarnie, kawiarnie, pijalnie czekolady

Lokale te nie serwują posiłków, a jedynie desery – kawa, herbata, coś słodkiego. Rachunki klientów nie są tam zwykle wysokie, często zamykają się w 20 zł. Jednak w biznesie tym mamy do czynienia z wysokimi marżami i dużym przepływem klientów.

Sieci lodziarni, cukierni, kawiarni, pijalni czekolady rozwijających się poprzez franczyzę wraz z liczbą lokali na koniec 2009 roku:

1. Grycan – ok. 75 lokali własnych i franczyzowych

2. Cafe Nescafe – ok. 40 lokali franczyzowych

3. Cafe Club – 30 lokali, w tym 8 franczyzowych

4. A. Blikle – 24 lokale (w tym cukiernie, kawiarnie-restauracje i delikatesy), w tym 9 cukierni franczyzowych

5. Pijalnia Czekolady E. Wedel – 16 lokali, w tym 4 franczyzowe

6. Pożegnanie z Afryką – 16 lokali własnych i franczyzowych

7. Mount Blanc – 13 lokali, w tym 8 franczyzowych

8. Mamuśka The Cheesecake Shop – 9 lokali w Polsce, w tym 9 franczyzowych

9. Lody Gotti – 8 lokali, w tym 4 franczyzowe

10. Coffeeshop Company – 6 lokali własnych, firma dopiero zaczyna rozwój franczyzowy

11. Wayne's Coffee – 5 lokali, w tym 4 franczyzowe

12. Eurocafe – 4 lokale, w tym 1 franczyzowy

13. Sweet Station – 3 lokale własne, firma dopiero zaczyna rozwój franczyzowy

14. Gloria Jean's Coffees – 2 lokale, w tym 1 franczyzowy

15. Van Hellder – 2 lokale franczyzowe

16. Gelato Magia – 1 punkt własny, firma zaczyna dopiero rozwój franczyzowy

17. Ibiza Ice Cafe – 1 lokal własny, firma dopiero zaczyna rozwój franczyzowy

W tym segmencie wyraźnie można oddzielić potentatów od mniejszych graczy. Początkowe miejsca należą do bardzo znanych marek: Grycan (w tym roku uruchomił 14 lodziarni i ma ich w sumie ok. 75), Cafe Nescafe, Cafe Club, A. Blikle (do sieci dołączyły w 2009 r. trzy lokale franczyzowe), Pijalnia Czekolady E. Wedel, Pożegnanie z Afryką oraz Mount Blanc (pijalnie czekolady i kawy). Druga połowa sieci rozwijających się poprzez franczyzę to w większości mało rozpoznawalne marki, które przyjęło dotychczas tylko kilka lokali w Polsce.

Ten segment charakteryzuje się dość wysokimi kosztami inwestycji – powyżej 200 tys. zł i jest już dosyć mocno nasycony, także przez sieci, które nie rozwijają się poprzez franczyzę (np. Coffeeheaven). Dlatego nie obserwujemy tutaj tak dynamicznego rozwoju. Cafe Club chce w tym roku powiększyć się o 6-8 kolejnych kawiarni franczyzowych. Firma ma też w planach przekazywanie niektórych lokali własnych pracownikom, pozyskując również w ten sposób franczyzobiorców.

Podobną opcję zaproponuje Coffeeshop Company, która dopiero w ubiegłym roku wystartowała z ofertą franczyzową, ale póki co posiada tylko 6 lokali własnych. Na koniec 2010 r. ma być 5 własnych i 4 franczyzowe. Jeszcze nowszym konceptem jest lodziarnio-kawiarnia Ibiza Ice Cafe – na razie jedna, wkrótce trzy, bowiem w marcu mają zostać otwarte dwa własne lokale w Poznaniu. Firma startuje też z ofertą franczyzową.

W tym segmencie już od dłuższego czasu funkcjonuje także koncept, który dopiero wystartował w segmencie pizzerii - mianowicie automaty we franczyzie. Prowadzi go Alois Dallmayr, który wydzierżawił już swoim franczyzobiorcom w Polsce ok. 130 systemów vendingowych z gorącymi napojami (kawa, herbata, zupa).

Można jednak powiedzieć, że jeśli w którymkolwiek segmencie brakuje wyboru w konceptach na rynku, to na pewno w klasycznych kawiarniach. Supremacja sieci rozwijanych jako własne (Coffeeheaven, Costa Coffee, I-Coffee) w centrach handlowych oraz indywidualnych konceptów samodzielnych przedsiębiorców pozostawia na rynku niewiele miejsca na rozwinięcie rozpoznawalnych i skutecznych konceptów franczyzowych. Na pewno zmiana formuły finansowania tych konceptów (wysokie nakłady inwestycyjne rzadko kiedy zapewniają zwrot w 24 miesiące) pomogłaby istniejącym systemom w ekspansji.

Francuskie ciastka, piwo i pasztecik

Do ostatniej kategorii włączyliśmy systemy franczyzowe, których nie mogliśmy zaszeregować do omówionych wcześniej segmentów i które praktycznie nie mają konkurencji w swojej kategorii.

1. Fornetti – ok. 290 punktów, w tym ok. 250 franczyzowych

2. Piwiarnia Warecka – 56 lokali franczyzowych

3. Pasztecik – 16 punktów własnych i franczyzowych

Niezwykle dynamiczny rozwój Fornetti można uzasadnić niezbyt dużymi (w porównaniu z innymi konceptami) wymogami lokalowymi i finansowymi, a także tym, że praktycznie nie ma ona konkurencji. Dlatego wszystko wskazuje na to, że Fornetti jeszcze długo pozostanie liderem rynku, zwłaszcza, że plany sieci na ten rok zakładają uruchomienie ok. 100 nowych minipiekarni. Żadna z pozostałych sieci na rynku gastronomicznym nie marzy nawet o tak szybkim rozwoju.

Piwiarnia Warecka to z kolei koncept Grupy Żywiec, która tworzy sieć barów o charakterystycznym wyglądzie: masywne, drewniane lawy i stołki, ekrany LCD do oglądania transmisji wydarzeń sportowych oraz piwo Warka to ich nieodłączne elementy.

Pasztecik to z kolei stoiska sprzedaży pasztecików – z pieca konwekcyjnego (wówczas koszt uruchomienia takiej jednostki może zamknąć się w 20 tys. zł) lub wypiekanych na miejscu (inwestycja rzędu 100 tys. zł).

Cena za własną gastronomię

Franczyzobiorca musi zazwyczaj samodzielnie sfinansować koszty uruchomienia lokalu, a niekiedy także uiścić opłatę wstępną za licencję. Wyjątkiem są lokale Grupy Sfinks Polska i R&C Union – ich otwarcia finansuje centrala, a franczyzobiorca pełni de facto rolę agenta – operatora. Istnieje też kilka innych systemów, w których centrala mocno wspiera franczyzobiorcę np. Gruby Benek po części wyposaża pizzerie, a Pijalnie Czekolady E. Wedel są wręcz w stanie sfinansować lokal w całości, później jednak franczyzobiorca spłaca inwestycję w miesięcznych ratach.

Wymagania co do nakładów diametralnie się różnią w zależności od konceptu. Poniżej przedstawiamy zestawienie sieci, do których można wejść, posiadając określoną sumę pieniędzy – podane przedziały mieszczą w sobie średnie wartości dla jednego lokalu danej sieci, zdarza się jednak, że może to kosztować znacznie więcej (zależy głównie od stanu lokalu), a niekiedy nawet nieco mniej.

10-25 tysięcy złotych: New York Hot Dog, Pasztecik, Wars

25-50 tysięcy złotych: Dr Bardadyn, Ekspres Zapiekanka, Fornetti, Payda (na wynos), Pizzeria Biesiadowo, Sztuka Pieroga

50-100 tysięcy złotych: Gruby Benek, Kurcze Pieczone, Lody Gotti, Mr Hamburger, Nasz Naleśnik, Payda (z konsumpcją na miejscu), Sensi Sushi, Pożegnanie z Afryką

100-200 tysięcy złotych: American Chinese Food, Da Grasso Pizzerie, Dominium Pizza, Eurocafe, Greco, Halo Pizza, La Primera, La Torre Pizzeria, Maxi Pizza, Metropizza, Nakama Sushi, Naleśniki jak smok, Presto Pizzeria-Trattoria, Salad Story, Solo Pizza, Sushi Bar Nigiri, Sweet Station, Telepizza

200-300 tys. zł: A. Blikle, Coffeeshop Company, Conieco, Da Grasso Restauracje, Gloria Jean's Coffees, Greenway, Hana Sushi Expres, Sakana

300-500 tys. zł: Bioway, Cafe Club, Cleopatra, Dom Sushi, Gelato Magia, Grycan, Mount Blanc, Pierogarnia Stary Młyn, Pierwszy Multifood STP, Pijalnia Czekolady E. Wedel (istnieje możliwość spłacenia inwestycji w miesięcznych ratach po 12 tys. zł przez 5 lat), Subway, Wayne's Coffee

powyżej 500 tysięcy złotych: Hana Sushi, Ibiza Ice Cafe, McDonald's, United Chicken

Nowe trendy

Warto zauważyć, że coraz częściej gastronomię klienci mogą znaleźć w miejscach, w których wcale jej nie szukają np. delikatesy, różnego rodzaju sklepy specjalistyczne czy też stacje paliwowe. Gastronomia funkcjonuje w tych miejscach jako działalność dodana do podstawowej, ale często przynosi całkiem poważne profity.

Przykładem takiego konceptu jest Almi Decor, Smak Baca (druga marka góralskich delikatesów Bacówka, w której dominuje bistro, a sprzedaż gotowych produktów stanowi uzupełnienie oferty), Sztuka Pieroga (sklepy z pierogami + pierogarnie) czy Pożegnanie z Afryką (sklepy z kawą + kawiarnie) i Singidunum Coffee (sklepy z kawą + kawiarnie). Już od jakiegoś czasu wdrożenie konceptu gastronomicznego przy swoich delikatesach rozważa także Alma Market.

Dla stacji paliwowych gastronomia oraz sklepy przystacyjne stanowią bardzo ważne źródło dochodów. Wiele z nich zarabia właśnie przede wszystkim na tego typu działalności dodatkowej, a nie na sprzedaży paliwa, na którym uzyskuje się dosyć niskie marże. Dlatego oprócz serwowania dobrej jakości paliwa koncerny dbają też o rozwój własnych konceptów gastronomicznych. BP ma Wild Bean Cafe, która działa już na ok. 180 stacjach. Marką gastronomiczną Orlenu jest Stop Cafe, Stop Cafe Bistro, a ostatnio także mocno promowane Mobilne Stop Cafe. Ta ostatnia marka powstała w 2009 r. i odnosi się do stylizowanej 11-metrowej ciężarówki, która latem odwiedzała największe imprezy masowe w Polsce, a zimą – stoki narciarskie.

Nie bez znaczenia dla gastronomii jest również inwestycyjny trend rozbudowy infrastruktury drogowej w kraju, gdzie poza najdroższymi lokalizacjami (MOP-y) pojawiają się szanse na otwarcie barów i restauracji przy stacjach benzynowych, zlokalizowanych wokół budowanych węzłów komunikacyjnych. Z takiej możliwości korzysta np. Leśne Runo, chociaż dla potencjalnego franczyzobiorcy synergia gastronomii i stacji benzynowej jest również możliwa.

Nowym trendem jest także postępująca dywersyfikacja oferty menu w poszczególnych segmentach. Kawiarnie oferują kanapki na wynos i do podgrzania na miejscu, czasem nawet pizzę czy makarony, tworząc tym samym konkurencję fast foodom. Nawet najbardziej eleganckie i drogie restauracje wprowadzają do swojej oferty dania lunchowe i godziny lunchowe. Słowem, rynek nie śpi i zmienia się również wewnętrznie w obrębie pojedynczych sektorów. Na pewno nie ułatwia to zadania koncepcjom jednorodnym, takim jak bary szybkiej obsługi czy kawiarnie, cukiernie i lodziarnie w wypracowaniu odpowiedniej koncepcji oddziaływania na konsumentów i ich decyzje.

Kryzys ekonomiczny na świecie spowodował również zmniejszone zainteresowanie polskim rynkiem ze strony zagranicznych licencji, które we wcześniejszych latach próbowały zainteresować swoją ofertą zagranicznych inwestorów. Jakkolwiek większość z tych systemów ze względu na swoje niedopasowanie do polskich realiów nie miała większych szans na szeroką ekspansję, zapewniała większe zróżnicowanie w ofertach franczyzowych, pośrednio stymulując rozwój polskich konceptów.

Plany, szanse i zagrożenia

Z planów rozwoju, jakie udało nam się pozyskać od firm budujących sieci franczyzowe wynika, że chciałyby one w tym roku otworzyć łącznie przynajmniej 350 nowych lokali. Statystyki znacząco podnosi Fornetti z planem 100 punktów. Aż po 30 franczyzobiorców zamierzają pozyskać Pizzeria Biesiadowo i Gruby Benek. Może nam też przybyć ok. 20 nowych restauracji McDonald's (4 już w tym roku wystartowały przy autostradach) i barów kanapkowych Subway. Niewiele skromniejsze plany ma New York Hot Dog oraz Salad Story – chcą uruchomić po 16 punktów. Minimum dziesięć lokali chce otworzyć Telepizza, Pizzeria K-2 i Sushi Bar Nigiri, osiem to plan Mr Hamburgera.

Wiele firm nie zdradza jeszcze planów na cały rok, a jedynie na najbliższe miesiące. Inne zaś, skromniejsze sieci liczą na kilka otwarć. Ale po zsumowaniu wszystkich tych obietnic również otrzymujemy niemałą ilość lokali. Przykłady: Sphinx i Wook – przynajmniej 9 lokali, Cafe Club – 6-8, Nasz Naleśnik – 6, Greco – 5, Presto Pizzeria – Trattoria - 4, Leśne Runo – 3, Maxi Pizza - 2. Po kilka otwarć zapowiadają wszystkie bary sushi, które w ubiegłym roku zadebiutowały w ofertą franczyzową.

Wiele sieci gastronomicznych jest jeszcze słabo rozwiniętych i wciąż będą one poszukiwały swoich odbiorców w największych miastach – stolicach województw, gdzie istnieje największa szansa na powodzenie biznesu, na najwyższe obroty, a także na zwiększenie rozpoznawalności marki. Konkurencja jest tam co prawda duża, ale rynek wciąż wydaje się chłonny. Problemem pozostaje jednak znalezienie lokalizacji – najatrakcyjniejsze są pozajmowane bądź szybko znikają. Coraz więcej lokali gastronomicznych będzie też powstawało w miastach średniej wielkości. Tam start jest łatwiejszy, gdyż konkurencja jest znacznie mniejsza i łatwiej wypromować nową restaurację, nie można jednak liczyć na taką ilość klientów jak w dużych miastach, zwłaszcza w dobie kryzysu.

Nadal dużym zagrożeniem dla sieci franczyzowych są niezależne lokale gastronomiczne, które stanowią zdecydowaną większość, bo aż ok. 75 proc. działających punktów. Wiele marek franczyzowych ciągle jest mało znanych, brakuje im odpowiedniej promocji, kampanii medialnych, a przede wszystkim takiej liczby lokalizacji, która by pozwoliła na lepsze wypromowanie zarówno samej marki jak i związanych z nią produktów. Takim markom często trudno rywalizować z lokalami, które może co prawda nie działają w sieci, ale są dobrze znane na lokalnym rynku.

Nie mniejszym zagrożeniem (szczególnie dla konceptów kategorii casual) jest rozwój bazy cateringowej, która od roku 2007 systematycznie się powiększa, szczególnie na obszarach zajmowanych przez biura i urzędy. Można też coraz częściej spotkać oferty cateringowe skierowane bezpośrednio na osiedlach i innych obszarach mieszkaniowych. Jak dotąd segment cateringu nie wypracował jednak żadnej koncepcji franczyzowej.

Ekspert radzi

Adam Wroczyński, dyrektor ds. projektów w Akademii Rozwoju Systemów Sieciowych

Niezależnie od segmentu, w jakim analizujemy rozwój sieci franczyzowych, największym problemem, przed jakim stoją, to wypracowanie mechanizmów budujących wizerunek marki (menu, jakość, obsługa, atmosfera, ceny) i lojalności wśród konsumentów. Brak lub niewystarczające nakłady na tego typu działania powodują, że samodzielnie działający przedsiębiorca ze swoim unikatowym pomysłem na biznes w każdym z tych segmentów nie jest pozbawiony szans na sukces, nierzadko skutecznie konkurując z konceptami sieciowymi. Dlatego też wiele sieci (zwłaszcza wśród pizzerii) lokalnie jest w stanie wybudować 3-5 placówek, świetnie znanych okolicznej społeczności, ale na szerszą skalę ich oferta franczyzowa albo pozostaje bez odzewu, albo proces przeciąga się niemiłosiernie długo w poszukiwaniu odpowiedniego partnera bądź lokalizacji. Dlatego też, w świetle niewielkich szans na konsolidację znaczącej części rynku, ci, którzy decydują się pójść „na skróty” poprzez sfinansowanie znaczącej części inwestycji mogą zapewnić sobie zainteresowanie tych, którzy chcą do tej branży wejść, ale blokuje ich właśnie anemia finansowa. Z kolei dla tych, którzy dysponują większą gotówką, ilość sprawdzonych w różnych warunkach konceptów franczyzowych jest ciągle niewielka, aby w pomóc tej dynamice rozwoju.

Jak w niewielu branżach, tak w gastronomii można zaobserwować trend polegający na tym, że sporo (ok. 25 proc.) relatywnie krótko działających konceptów (rok, dwa lata) decyduje się na rozwój poprzez franczyzę, co jest niebezpieczne z powodu niewystarczających doświadczeń. Dodatkowo kryzys mocno zweryfikował nawet długo działające koncepty (Sphinx, Fornetti, Piwarnie Wareckie, Cafe Nescafe, Da Grasso), które, aby skutecznie się rozwijać, zostały zmuszone do reorganizacji swoich koncepcji i wprowadzenia szeregu poprawek, od kosmetycznych zaczynając na zmianach w umowach kończąc. Co więcej, w ciągu ostatnich dwóch lat z rynku zniknęło kilka ofert franczyzowych, ze względu na brak zainteresowania (m.in. Pizzeria 7 Eleven, Kebab Pod Psem, Polish Hot Dog), inne mimo dłuższego oczekiwania nie znajdują franczyzobiorców. Warto przypomnieć, że w roku 2007 na rynku było blisko 70 konceptów, więc przytost (netto) o 10 w ciągu 24 miesięcy wyraźnie wskazuje na zahamowanie powstawania nowych sieci w tej branży.

Powyższe sytuacje pokazują, że potencjalny kandydat na franczyzobiorcę w branży gastronomicznej powinien być ostrożny, metodycznie porównywać oferty na rynku, zestawiając je z trzeźwą oceną własnych możliwości oraz potencjału lokalizacji, w której planuje otworzyć lokal gastronomiczny.

Joanna Cabaj - Bonicka

Zobacz nasz katalog sieci franczyzowych i upewnij się która franczyza będzie dla Ciebie najlepsza.

Dołącz do newslettera

Ważne linki

Na skróty

Katalog franczyz

Kwoty inwestycji